网站首页

关于我们

企业介绍

集团历史

社会责任

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

大家常问关于CRS的10个问题

来源:

香港保诚保险官网

日期:

2025-11-17 12:01:46

点击:

278

属于:

新闻资讯

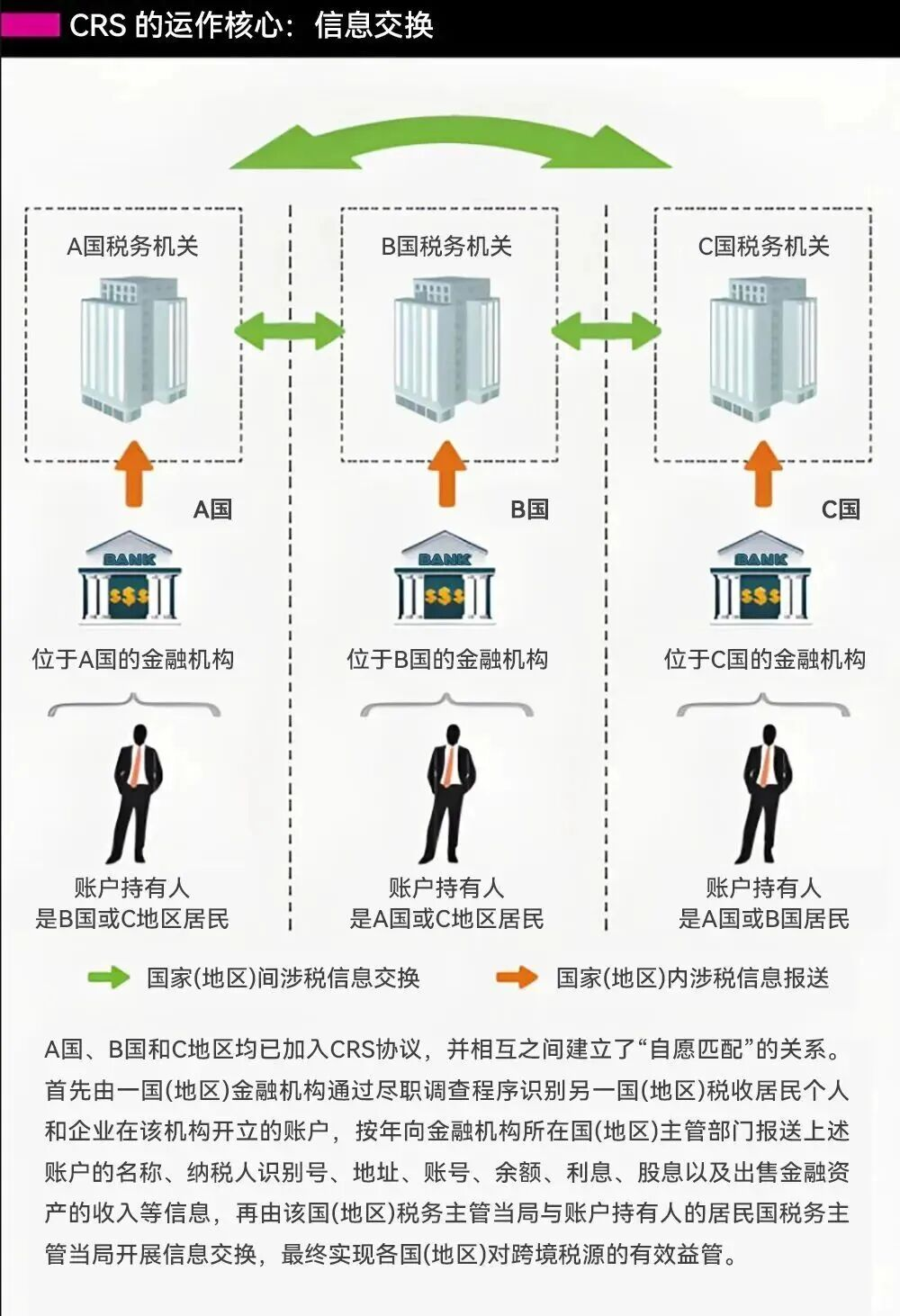

当前,

CRS已成为推动全球税务透明化进程的核心趋势。银行账户、基金产品、保险合约及离岸公司架构等资产形式,均有纳入信息交换体系的可能。

整理了有关

CRS的十个被问的最多的问题,希望对大家有所帮助~

Q1、我仅持有中

国身份证但长期

在境外工作,海外工资账户是否会被

CRS通报?

会。只要你仍是中国税务居民,且账户所属金融机构需履行信息交换义务,该海外工资账户信息就会被交换。外派工作不会自动改变税务居民身份,若一年内回国累计超

183天,或家庭、经济利益中心仍在中国,中国即为你的税务居民国,相关账户信息需报送回国。比如中国公民长期外派新加坡但家庭留居国内,即便在新居住满183天,也可能因“重要利益中心”在中国,被认定为中国税务居民。

Q2、CRS认定的“金融账户”有哪些?会交换哪些信息?

CRS所界定的“金融账户”覆盖范围较为广泛,主要可划分为四大类别:

存款账户:

涵盖活期存款、定期存款等常见类型

托管账户:

即用于持有股票、债券、基金等资产的账户

具备现金价值的保险合同或年金合同:

例如分红储蓄保单

投资实体中的股权或债权权益:

像私募投资基金合伙权益与信托受益权均在此列。

需特别说明的是,

海外房产、珠宝、艺术品、古董等非金融资产,当前尚未被纳入

CRS信息交换范畴。

需参与交换的信息包含三方面:

个人身份信息:

姓名、地址、税务居民国、纳税人识别号等

账户信息:

账户号码、金融机构名称

财务数据:

年末账户余额、当年产生的利息与股息等收益

Q3、我持有外国护照但常住在中国,账户信息会被交换吗?

会。

CRS的适用依据是税务居民身份,而非个人国籍。

即便你持有外国护照,只要经认定属于中国税务居民,其海外金融账户的相关信息仍需交换至中国税务机关。中国税务居民的认定主要遵循两大标准:

住所标准:

即在中国境内拥有户籍家庭,或经济利益中心位于中国境内

183

天规则:

指个人虽在中国境内无住所,但在一个纳税年度内,在境内累计居住时间满

183

天。

反之,

若你长期在境外居住且已具备他国税务居民身份,那么你在当地开设的金融账户信息,将不会被交换回中国。

Q4、金融机构会交换每一笔交易明细吗?

目前不会。

CRS信息交换的对象是年度汇总信息,并非账户的实时交易流水。

按照常规流程,金融机构会以每年

12月31日为时间节点,将账户余额及该年度产生的收益总额(例如利息、股息等)进行汇总,每年向税务机关报送一次。尽管交换内容不包含每笔交易的具体细节,但税务机关仍能通过这些汇总信息,全面掌握个人海外应税收入的整体情况。

Q5、我在多个国家的都有银行账户,这些机构都会把我的账户信息交换给中国吗?

会的。每一家境外金融机构都需依据

CRS要求,独立对其名下管理的金融账户开展尽职调查,并完成信息申报与交换流程。

Q6、我的海外账户存款金额很少、不到100万美元,是不是就不用交换了?

仍然需要被报送。

CRS没有规定账户余额超过100万美元的账户信息才会被交换。

只要金融机构确认账户持有人为境外税务居民,无论账户余额多少,都需纳入

CRS交换范围。

Q7、我在BVI设一家公司,以该公司名义在境外开户理财,这个境外账户是否不会被报送?

会被推送。

若

BVI公司无实际经营行为,仅以公司名义开立账户并开展被动投资活动(如获取理财收益、股息、债券利息等),则该公司将被归类为“消极非金融机构”。按照规则,其账户信息最终需追溯至公司实际控制人,并交换至实际控制人所属的税务居民国。以具体场景为例,在BVI设立空壳公司后,若以该公司名义在香港、瑞士等地的金融机构开户,相关金融机构会启动“穿透式”尽职调查流程,要求公司提供最终实际控制人的详细资料,涵盖身份信息、居住地址及税收居民身份等内容。一旦核实该公司实际控制人为中国税务居民,金融机构会先将BVI公司的账户信息(包括账户余额、投资收益等)报送至BVI税务主管机关,随后BVI税务主管机关会依据CRS规则,自动将该信息交换给中国税务机关。

Q8、金融机构如何穿透壳公司识别受益人?

一般分为三步:

确定账户持有人类型

2.穿透至最终受益人

直接或间接持有超过

25%

股权或投票权的个人

通过人事、财务或合同等方式对公司形成实际控制的个人,即使持股未超

25%

3.收集并报送受益人身份及账户数据

值得注意的是,

缺乏实质经营的壳公司是

CRS

重点关注对象,金融机构对其尽职调查更为严格。

Q9、美国没有加入CRS,把资产转移到美国是否安全?

不完全安全。

尽管美国尚未加入

CRS,但该国推行了独立的《海外账户税收合规法案》(即FATCA)。当前阶段,中国税务机关无法通过CRS机制直接获取中国居民在美国的账户信息,不过仍可通过其他合法途径实现信息查询:

中美两国已签署避免双重征税协定(

DTA

),中国税务机关可依据该协定中的相关条款,针对特定个案向美国方面申请查询账户信息

若有大额资金转入美国,此类资金流动本身就可能触发美国相关部门对资金来源的核查程序

未来美国加入

CRS

的可能性仍无法排除,一旦加入,历史账户信息或面临追溯核查。

Q10、已被交换追查的账户信息该如何处理?

若个人已被税务机关纳入重点核查范围,理性的应对策略应围绕

“主动配合核查+合法合规申辩+长期税务规划”

三个核心步骤展开。

资料整理,

需及时归集账户流水、交易凭证等关键材料,清晰区分应税所得与符合免税政策的收入部分,确保数据完整且逻辑清晰

合法申辩,

针对税务机关反馈的错误信息,需提交真实有效的佐证材料申请更正,若对税款计算结果存在异议,可援引相关税法条款及政策依据,依法提出申辩主张

长远规划

,

需结合自身实际需求(如跨境工作安排、资产配置目标等),对个人税务居民身份认定及资产架构搭建进行系统性规划,从源头降低税务风险。

本文内容仅在香港传播且仅供参考,无任何推销倾向。若有任何疑问,请寻求专业意见,

实际情况以官方提供的最新信息为准。资料全部整理来源于网络,如有侵权,请后台联系删除。

上一新闻:

香港保诚保险首批入选D-SII名单,跻身"大而不能倒"

下一新闻:

香港保诚全面上调「信守明天」预期收益,市场最快到达6.5%!

友情链接

百度

关于我们

企业介绍

集团历史

社会责任

产品介绍

危疾保障

储蓄保障

人寿保障

医疗保障

新闻资讯

联系我们

联系人:

Daniel

手机:

19956555875

电话:

was7299(微信号)

邮件:

1098669429@qq.com

地址:

香港海港城保诚大厦

香港保诚保险

版权所有

温馨提示:此网站为服务保险客户网站,非官方网站!